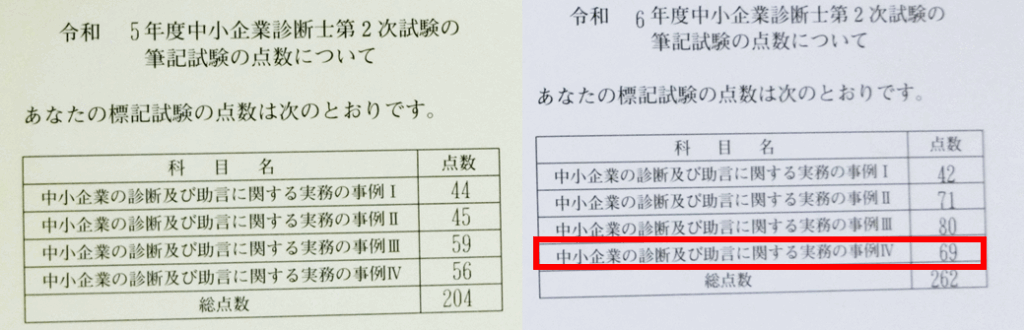

令和6年度の中小企業診断士2次試験「事例Ⅳ」で、私は69点を獲得しました。

前年より13点アップし、計算ミスや時間切れがあったにもかかわらず、合格点を大きく上回る結果に。

この記事では、試験当日に作成した再現答案と、設問ごとの思考プロセス・反省点を公開します。

「計算問題が苦手」「時間が足りない」と悩む方に、少しでもヒントになれば幸いです。

他の事例も公開中です!

↓令和5年再現回答

↓令和6年再現回答

結果

69点!

試験終了後の感触は、1年前の試験と計算ができた箇所は同じくらいだったので50点プラスアルファくらいと思っていました。

計算はあまり合ってなかったけどそれなりに高得点。(30日完成が2年で10周ちょっと、事例Ⅳ全知全ノウが5周ちょっとを回した気持ち的には80点くらい欲しかった。

やっぱ初見問題の80分の時間制限は難しいしちょっとでもつまづくと全然解ききれない)

1年目の結果とふぞろいを照らし合わせて、記述と計算過程がかなり重要と思い、その改善が点数につながったと思います。設問4の記述は全然しっくりはきてなかったが、勉強した感じは見せることができて採点者が点数をつけてくれたと思います。計算結果が答えと違っていても計算過程がそれなりに書けていれば点数になったので、参考になるかと思います。

事例Ⅳのみ、順番には解かず、第1問→第4問→第2問→第3問の順で解いたので、その順で掲載をします。

第1問

【設問1】

D 社および同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD

社が優れていると考えられる財務指標を1つ、劣っていると考えられる財務指標を

2 つ取り上げ、それぞれについて、名称を⒜欄に、その値を⒝欄に記入せよ。解答

にあたっては、①の欄に優れていると考えられる指標を、②、③の欄に劣っている

と考えられる指標を記入すること。なお、⒝欄の値については、小数第3位を四捨

五入し、小数第2位まで表示すること。また、⒝欄のカッコ内に単位を明記するこ

と。

【再現回答】

有形固定資産回転率 11.26回

売上高営業利益率 1.01%

負債比率606.94%

【当日の考え方】

第1問は15分では終わらせたい。。

練習で使ってた全知全ノウの手順のとおりに売上高の比率と各種表の比率の比較をして目処づけはできた。ここまでは順調。

【設問2】

D 社の当期の財政状態および経営成績について、同業他社と比較した場合の特徴

を80字以内で述べよ。

【再現回答】

自社工場で製造する焼き鳥屋唐揚げが評価が高く効率性が高く、競争環境が厳しくコスト効率が悪く一貫体制構築の維持で収益性が低く、長期借入金が多く安全性が低い。

【当日の考え方】

特徴(課題や問題点ではない)なので、設問1の回答に、〜だから効率性がよく、〜だから収益性か悪く、〜だから安全性が悪い、と言う。

効率性に評判のよいか唐揚げがいろんなところで販売されてるのを書きたい。

でも文字数オーバーする・・・どうしよう。を繰り返しながら色んな販売先の記述を消していいのかにかなり時間を使った。ここまで約20分くらい。予定時間オーバー。

第4問

【設問1】

D 社では、事業部の業績評価のために、加工事業部から飲食事業部および惣菜事業部への製品の供給を事業部間の販売とみなし、そこでは製品単位当たりの全部原価に一定の割合の利潤を上乗せした価格を用いている。D社が採用しているこのような価格の設定方法には、事業部の業績評価を行う上でどのような問題点があるのか、80字以内で説明せよ。

【再現回答】

全部原価であり固定費と変動費の切り分けがなく管理不能固定費が含まれていること、一定の割合の妥当性がなく、販管費が反映されないため、精緻な計算とならない。(76字)

【当日の考え方】

何書いていいか分からない・・・。

ここで第2問や第3問を見てみるがどれも設問の文字数が多く頭に入らない、

でもこの設問も書けない・・・

何周かそれを繰り返して無駄に時間を消費してやっぱり第4問をやる。

過去問に業績評価の問題点はあったな。。

問題点に関しては、精緻な計算ができない、という全知全ノウでの過去問の解答例があったから、そのワードを使おう。

他にも全知全ノウのいつかの過去問の解答例に管理不能固定費が含まれる、があったからとりあえずそれをかこう。その時の理由が固定費と変動費を分けてないって書いてたからとりあえずそれらを書いて文字を埋めよう。

無理やりだが、一定の、っていう誘ってるような余計な一言が書いてるしそこに突っ込んでおこう。

【設問2】

D 社では、創業者である社長が事業部の運営にかいて大きな影響力を有しており、設備投資に関しては当該社長が実質的な意思決定権限を持っている。このような場合、財務指標を用いて事業部長の業績評価を行うときに留意すべき点を、60字以内で説明せよ。

【再現回答】

留意点は①全社的な営業利益となる提案をし、②貢献利益を基に営業利益が確保できることを検討しセグメント評価を行う。(56字)

【当日の考え方】

この問われ方もよく分かんないな・・・社長が運営に大きな影響力…?

社長を説得させればいいんか…?利益が確保できるんだ、ということくらいしか説得できないんじゃ…時間もないからとりあえず、貢献利益が確保できることを示す、ということくらい入れといて、

あとは適当に書いて文字数を埋めとくか…

ここまで約40分。もう半分の40分しか残ってない。絶対全問回答は無理。

第2問

【設問1】

取引先のX社から次期に最大6,500袋を購入したいという引き合いがあった。ただし、販売価格3,000円での納入を打診されている。D社としては加工事業のテコ入れを検討しているという事情もあり、引き受けを検討している。一方で、新たにY社からも、次期に最大4,200袋を購入したいという引き合い

があった。ただし、タレで味付けするなどの追加加工を行った上で、4,800円で納入することを打診されている。なお、追加加工は現有の設備で可能であり、新規の設備投資は必要ない。追加加工に必要な1袋当たりの原価などのデータは以下のとおりである。

・・・(以下略)

【再現回答】

(a)X:6500個

(b)Y:240個

(c)2670800円

(d)(部分点ももらえるようにいっぱい書く)

X、Yの限界利益を求める。

Xの限界利益: 1220円/袋、Yの限界利益:1420円/袋。

時間当たりの限界利益は、

X:1220/2=610円/時間、Y:1420/2.5=568円/時間。

時間当たりの限界利益が大きいXを優先して生産する。そのとき、

X:6500袋

Xを6500袋生産した時の機械運転時間の残りは13600-6500*2=600(時間)

よってYの生産量は

Y:600÷2.5=240袋

営業利益は、6500×1220+240×1420-5600000=2670800円

【当日の考え方】

限界利益の問題か、

Xの限界利益: 1220円/袋、Yの限界利益:3200円/袋。

Yの方が限界利益が大きいからYだけ作って残りをXに振り分けたらいいんか。第1問は簡単だな。

Y生産可能な個数は、6666.66・・・個(=10000/1.5)。は?小数点は切り捨てか、、

なんか絶対おかしい。。。?!追加加工って書いてるし。やり直しじゃん。

てことはYの限界利益は1420円/袋。やっぱりYだけの生産か。

Yの最大は、4000個(=1000/2.5)で、Xは0か。

営業利益は、80000円(=1420×4000-5600000)。

・・・それだけ作って、8万円?!なんかおかしくないか・・・(意外と冷静になれてました)

しまった、時間当たりの限界利益か。。

時間当たりの限界利益は、

時間当たりの限界利益は、X:610円/時間(=1220/2)、Y:568円/時間(=1420/2.5)。

Xを優先して作るんか。

X:6500袋(機械運転時間13000時間消費)

Y:240袋(機械運転時間の残り600時間/1袋当たりの機械運転時間2.5時間)

営業利益:2670800円(=6500袋×1220(円/個)+240×1420(円/個)-5600000)

残り15分、、、もう時間がないから設問2はスキップで問3にいこう。

【設問2】

Y 社から、最低でも2,400袋以上購入することを希望しており、また販売価格の

引き上げについては交渉に応じる旨の連絡があった。なおD社は、設定した販売

価格の下で営業利益を最大化するように生産数量を決定するという方針をとってい

る。生産数量についてのY社の希望に応じるためには、Y社向けの製品の販売価

格を何円以上に設定すればよいか。

解答にあたっては、販売価格を⒜欄に記入するとともに、計算過程を⒝欄に示す

こと

【再現回答】

(a)欄:空欄

(b)欄:空欄

【当日の考え方】

時間ないから設問3にスキップしよ。

第3問

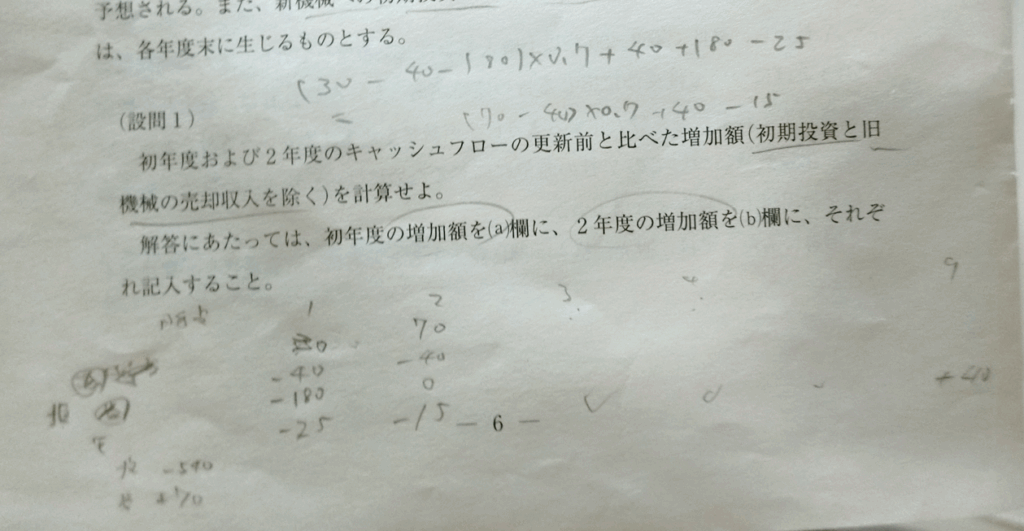

【設問1】

初年度および2年度のキャッシュフローの更新前と比べた増加額(初期投資と旧

機械の売却収入を除く)を計算せよ。

解答にあたっては、初年度の増加額を⒜欄に、2年度の増加額を⒝欄に、それぞ

れ記入すること。

【再現回答】

(a)62(→間違い)

(b)46(→間違い)

【当日の考え方】

運転資本の増加額に変動がある程度でそんなに難しくないかも、、、

初年度は、利益30万円、減価償却費の差分40万円(540/90-240/12)、運転資本の増加額25万円。

あと、売却損180万円(=240-20×3)(→売却価格70万円を引き忘れの間違い)があるな。

キャッシュフローの増加額は、

(30-40-180)×0.7+40+180-25=62(万円)

2年目も同様に、利益70万円、減価償却費の差分、運転資本の増加額15(=40-25)万円より

(70-40)×0.7+40-15=46(万円)

【設問2】

この新機械の試験的導入における正味現在価値を計算せよ。ただし、資本コスト

は9%とする。利子率9%のときの複利現価係数と年金現価係数は以下のとおりで

ある。解答は小数第3位を四捨五入し、小数第2位まで表示すること。なお、正味

現在価値を⒜欄に記入し、計算過程を⒝欄に示すこと。

【再現回答】

(a)ー20.94(万円)(→間違い)

(b)(とにかく分かってるアピールのため、狭すぎる枠に加点しそうな要素をつめこみました)

減価償却費の差額:540/90-240/12=40(万円)

旧機械の売却損:240-20×6=180(万円) (→間違い)

1年目の運転資本の増加額: 25(万円)

2年目の運転資本の増加額:40-25=15(万円)

3~8年目の運転資本の増加額:0(万円)

9年目の運転資本の増加額: -40(万円)

1年目のキャッシュフロー:(30-40-180)×0.7+40+180-25=62(万円)(→営業利益段階の間違い)

2年目のキャッシュフロー:(70-40)×0.7+40-15=46(万円)

3~8年目のキャッシュフロー:(70-40)×0.7+40=61(万円)

9年目のキャッシュフロー:(70-40)×0.7+40+40=101(万円)

初期の投資額:540(万円)

旧機械の売却額:70(万円)

よって、

NPV=-540+70+62×0.917+46×0.842+61×5.033+101×0.46=-20.941(万円)

(→複利原価係数のかけ忘れ)

【当日の考え方】

きっとこれが時間的に最後に取り掛かれる問題。

設問1が結果だけで間違えてるといけないから、理解はしていますとアピールして部分点を少しでも稼ぐために、計算過程をしっかりと書かないと。

(減価償却費とか、各年度の運転資本の増加額とか)

設問1の1、2年目のキャッシュフローはそのまま使えるな。

3年目から8年目運転資本の増加は0でキャッシュフローは同じ、

9年目は運転資本の増加が-40になることに注意してキャッシュフローを算出。

運転資本増加額の値が変わる程度で標準的な問題だからなんとか値は出せたけど、、、

答えがマイナスになってるから絶対に間違ってる。。。

丁寧に書いたから部分点頼む。

残り数分のため、ここまでで問題を取り組むのは終了。

(当日メモ)

【設問3】

D社は、営業利益の予測が正しいかどうかを探るため、初年度期首に30万円を

かけて市場調査を行った。その結果、営業利益は60%の確率で予測どおりとなる

が、40%の確率で価格競争の激化により予測の7割にとどまることが分かった。

なお、営業利益が減少する場合でも、運転資本の残高に関する予測に変化はない。

このとき、新機械の試験的導入を実行すべきかどうか、正味現在価値を示して答え

よ。正味現在価値は⒜欄に、小数第3位を四捨五入し、小数第2位まで表示すると

ともに、⒝欄のカッコ内の「ある」か「ない」に○印を付して答えること。また、⒞欄

に計算過程を示すこと。

【再現回答】

(a)回答なし

(b)ある(計算はしてないけど記入だけ)

(c)NPVが正の為、新機械を導入すべき(時間がなかったのでとりあえず記入。)

【当日の考え方】

時間がないため取り組めず。

考察

全体

事例Ⅰ~Ⅲすべてが難化してるように感じたので、事例Ⅳこそは簡単なのかと思ってたが、この事例もまた去年よりもさらに難しく感じた。

計算ができることだけでなく、過程をしっかり残すことと記述問題で適切にキーワードを入れて回答することが大事だと思った。

途中式でも結構ミスってたが、なるべく詰め込んでた分、得点になったと思う。

第1問

指標はすぐに決めることができたが、特徴の記述で入れたいキーワードが入れれなくて時間がかかった。初見だと迷うが、時間優先である程度割り切って進めることが大事。

第2問

何度も何度も書き直しをして設問1だけでかなり時間を取られた。急ぎつつも、正確に理解をしながら進めることが大事。(初見問題の限られた時間ではかなり難しいが、、、)

第3問

問題自体はそんなに難しくはないが、営業利益の言葉の見落としなど、どの段階の利益か正確に理解をしながら進めることが大事。計算過程をちゃんと残したので得点につながったのではないかと思う。

第4問

今までにない問われ方をしていると思う。何とか過去問の回答例のどれが使えそうか引き出しを持っておいて無理やりにでも書くことが大事。

その他

令和5年と解いた箇所は変わらなかったけど、点数が13点アップした。理由は、記述問題の対応が、事例Ⅳの全知全ノウのテキストで身につけられたことが大きいと考える。また、ふぞろいのテキストで途中式で記述すべき点を、しっかりと回答できたことで同じような出来でも点数アップにつながったと考える。時間に余裕がある方は30日完成で計算力を強化できるのでおすすめです。

さいごに

事例Ⅳは、診断士試験の中でも「時間との戦い」「計算ミスとの戦い」が最も激しい科目です。

私自身も、途中で手が止まり、震え、設問を飛ばし、焦りながら答案を埋めました。

それでも、計算過程を丁寧に残し、記述問題にキーワードを詰め込むことで、部分点を積み重ねて合格点に届くことができました。

完璧な答案も大事ですが、全問解けなくて当たり前の試験で「プロセスが伝わる答案」「努力が見える答案」も評価される――それが事例Ⅳの本質だと思います。

この記事が、事例Ⅳに挑む方のヒントになれば嬉しいです。

2次試験の合格に向けて頑張ってください。

コメント